이달이면 겨우 급료가 회복된다.다시 직장인의 삶으로 돌아가는데 한 가지 다른 점이 있다면요?바로 예전처럼 손글씨로 가계부 관리가 불가능하다는 점…

예전에는 가계부 관리를 할 때 분기 단위로 예산을 짜고-월 단위 실적을 결산하는 방식으로 진행했지만 자녀가 있기 때문에 육퇴를 하면 하루에 남는 시간은 1, 2시간 남짓.실질적으로 가계부를 매일 손으로 관리하는 것은 불가능하기 때문에 앱을 찾아 오게 됐다.기존에는 네이버 가계부 앱을 사용했지만 부부 공동으로 가계부 관리가 가능한 앱을 찾던 중 발견된 <유플래너>

유플래너 가계부

인기글

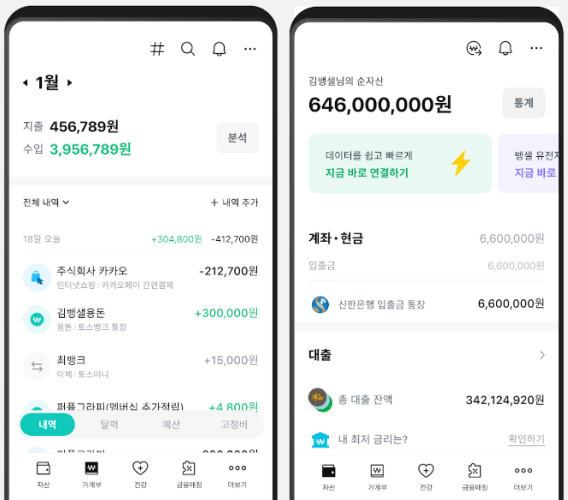

사용법은 매우 심플하고 간단하다.다른 가계부 앱과 마찬가지로 가입하면 앱에 자산 내역/수입/지출이 모두 연동된다.아직 월급 전이라 그런지 수입은 작고 귀엽고 지출은 엄청나다.

정기지출은 예적금, 대출이자, 통신요금 등 매달 정기적으로 나오는 요금을 자동으로 읽어준다.대개 우리 집 공과금(+보험) 고정비는 약 60만원 정도. 하단 공동케어 메뉴

아래 공동관리 메뉴를 누르면 QR코드로 자산 연결을 원하는 사람을 초대할 수 있다. 그 사람이 수락하면 자산이 연결되는 구조.주기적으로 업데이트가 필요하고(수동 버튼을 누르면 업데이트) 상대방 자료도 상대방이 업데이트해야 표시할 수 있다.또 상대방은 자산의 일부만 공유가 가능하다.이런 식으로 숨김 설정을 한 것은 사생활 설정 때문이 아닐까 하는 생각.

계좌와 카드 내역까지 모두 확인할 수 있어 한 화면을 통해 모두 조회할 수 있다는 게 가장 큰 장점이다.가장 직관적으로 수입 대비 지출을 바로 결산할 수 있는 게 편리하다. 무엇보다 각 이름별로 구분되어 자신의 카드 사용내역별/남편의 카드 사용내역별로 이렇게 구분할 수 있기 때문에 누가 많이 썼는지도 찾아낼 수 있다ㅋㅋㅋ가계부 앱 활용방법

앱으로 가계부를 관리해 본 것은 처음이라 여러 메뉴를 확인해 본 결과 다음과 같이 활용해보려고 한다.

무뚝뚝한 출처 언플래쉬

월 단위의 예산 설정 이달부터 제 월급이 제대로 회복하고 있어 이달 월급 결산을 기준으로 고정비/변동비의 어느 것을 줄이거나 고민하고 볼 예정.아이의 이름으로 받는 돈은 아이의 계좌에 저축할지, 2. 빚 상환 비율을 결정이다.마지막으로 예적금 담보 대출로 현금을 잡았던 만큼 그 빚을 갚아야 한다.월 37만 5천원씩 공제된 출산 휴가의 경우 올해 11월에 딱 6개월이 되는 시점이라 돌려받을 수 있다.내가 돌려주고 받는 금액은 약 400만원 정도이지만 이 돈은 모두 적금 대출을 상환할 예정이다.다른 사람들은 빚보다 저축에 더 비중을 두면 좋을 것 같다.3. 올해는 저축보다는 간호 비용 대출 상환에 집중 내년 3월까지는 시어머니가 아이를 돌볼 것에 해당 비용을 드리기로 했다.그래서 저축할 돈은커녕 빚을 갚을 돈도 없고 곤란한다.어차피 내가 복직하게 되면 다른 사람을 아무리 써도 비용이라 드리고 있지만 그만큼 벨트를 매고 있는 것이 시급하다.소비의 우선 순위를 정하고 꼭 필요한 경우에만 돈을 쓰고 세세한 빚 상환에 최대한 집중할 예정이다.

이달부터는 6월 가계부를 이걸로 결산할 예정이다.얼마나 (+)이 남을지는 모르겠지만, 이번 달도 무사히 지나가길 바라며…

이달부터는 6월 가계부를 이걸로 결산할 예정이다.얼마나 (+)이 남을지는 모르겠지만, 이번 달도 무사히 지나가길 바라며…